Ринок ЗЗР в Україні: євроінтеграція, генерики та нові правила гри

Ринок засобів захисту рослин (ЗЗР) в Україні увійшов в період змін: необхідність готуватися до євроінтеграції, здорожчання діючих речовин через світові кризи, посилення вимог до безпечності продукції на експортних ринках. Що наразі відбувається у сфері ЗЗР в Україні в цілому, яке співвідношення оригіналів та генериків, а також головні особливості двох останніх сезонів — читайте в огляді ринку ЗЗР від SuperAgronom.com.

Головні тенденції та рушійні сили ринку

- Кліматичний пресинг: Аномально спекотні літні періоди, зміщення зон зволоження на Захід та надто теплі зими призвели до того, що шкідники та хвороби тепер прокидаються на 2–3 тижні раніше. Традиційні схеми обробок, прописані в підручниках, втратили ефективність.

- Резистентність (стійкість) бур'янів: За даними міжнародного комітету HRAC (Herbicide Resistance Action Committee), до переліку стійких до базових гербіцидів внесено вже 5 нових видів бур'янів, що масово поширилися в Україні. Це амброзія полинолиста, щириця, мишій зелений, лобода біла та куряче просо.

- Логістичний прагматизм: Формування стабільного морського експортного коридору з Чорноморських портів у 2024–2025 роках повернуло аграріям ліквідність. З'явилися оборотні кошти, що дозволило знову інвестувати в якісну хімію під планову врожайність.

- Еволюція підпільного ринку ЗЗР: Як зазначають експерти компанії Bayer, якщо раніше основну масу фальсифікату становив транзитний імпорт низькоякісних готових продуктів з-за кордону, то зараз підробки дедалі частіше виробляють безпосередньо всередині країни. Підпільні цехи закуповують низькоякісну технічну сировину (діючі речовини) оптом, самостійно формулюють суміші та використовують високоточну поліграфію для копіювання каністр і голограм відомих брендів.

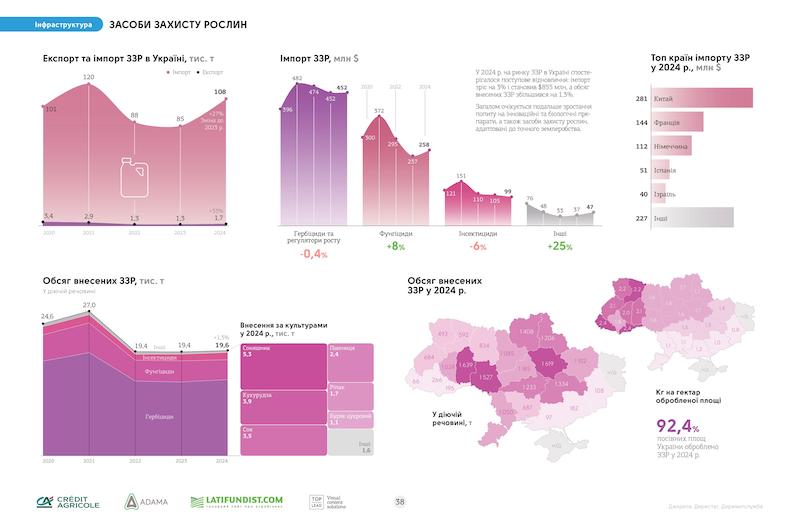

Джерело — інфографічний довідник «Агробізнес України 2024/25»

Законодавчі зміни та євроінтеграційний тиск

Україна як кандидат у члени ЄС активно гармонізує своє законодавство з європейським Регламентом (ЄС) № 1107/2009. Це вилилося у підписання законів, які суттєво ускладнюють імпорт застарілих продуктів. Стратегія Farm to Fork передбачає зменшення використання хімічних пестицидів на 50% до 2030 р., а це означає, що частина звичних препаратів або вже заборонена, або опиниться під обмеженнями. Мінекономіки та Міндовкілля планомірно скасовують реєстрації препаратів, діючі речовини яких визнані Європейським агентством з безпеки харчових продуктів (EFSA) небезпечними.

Найбільшим регуляторним викликом для ринку стала повна заборона в ЄС популярних інсектицидів: фосфорорганічного хлорпірифосу та неонікотиноїдів (імідаклоприду й тіаклоприду). Паралельно європейські сертифікаційні органи планомірно вимивають з ринку ключові фунгіциди класу триазолів (епоксиконазол, пропіконазол повністю заборонені, а тебуконазол визнано кандидатом на вилучення через ендокринні ризики). Це змушує дистриб'юторів в Україні терміново переорієнтовувати портфелі на безпечніші молекули (як-от протіоконазол) та біопрепарати.

Читати більше: Євроінтеграція для України у сфері використання ЗЗР: як працюють європейські фермери та чого очікувати українським аграріям

Баланс ринку 2026: виробництво, імпорт, експорт та дуель «оригінал проти генерика»

За консолідованими даними Kynetec, Державної митної служби України та Держстату, станом на 2026 р. загальна ємність ринку ЗЗР в Україні оцінюється в межах 100–105 тис. т у фізичній вазі, або близько $880–920 млн у грошовому еквіваленті. Наша країна залишається залежною від імпорту у сфері тонкого хімічного синтезу. Понад 78% ринку в грошовому вираженні — це прямий імпорт. Постачання йде з двох ключових напрямків:

- ЄС (Німеччина, Франція, Бельгія, Угорщина): Сюди припадає постачання високотехнологічних оригінальних інноваційних препаратів та преміальних протруйників від мультинаціональних гігантів.

- Китай та Індія: Основні постачальники технічних хімічних речовин (технічного продукту) для українських формуляційних заводів, а також готових пакетних генериків.

Експорт ЗЗР з України має локальний характер (до 3–5% від обсягу виробництва) і спрямований переважно в країни Молдови, Грузії та окремі держави Центральної Азії.

Власне виробництво в Україні

В Україні немає заводів, які б синтезували саму базову діючу речовину з нуля. Проте колосального розвитку набули заводи складного формулювання (змішування компонентів, додавання ПАР, фасування). Головними вітчизняними компаніями-виробниками є:

Сегмент хімічних ЗЗР та синтезу

alfa smart agro (Білоцерківський завод препаративних форм — БЗПФ)

- Статус: Найтехнологічніший завод у Східній Європі.

- Специфікація: Компанія відійшла від концепції простого копіювання і створює багатокомпонентні інноваційні генерики з підвищеною ефективністю (так звані smart-препарати).

- Технологічна база: БЗПФ обладнаний повністю автоматизованими лініями світових виробників. На базі заводу діє потужний науково-дослідний центр, де здійснюється жорсткий триступеневий контроль якості (сировина, виробничий процес, готова продукція) та розробка нових запатентованих формуляцій під українські кліматичні виклики.

Ukravit (Черкаський завод автохімії та ЗЗР)

- Статус: Лідер за обсягами виробництва у фізичній вазі.

- Специфікація: Охоплює величезну частку сегмента малого та середнього фермерства в Україні завдяки максимально широкому портфоліо та доступній ціновій політиці.

- Технологічна база: Потужний багатопрофільний хімічний комплекс у Черкасах дозволяє виробляти практично всі відомі препаративні форми пестицидів. Важливою складовою екосистеми є «Інститут здоров’я рослин» — сучасний науково-дослідний центр, який надає аграріям послуги високоточного аналізу ґрунту, води та рослинного матеріалу.

LNZ Group (Бренд DEFENDA)

- Статус: Один із найпотужніших агрохолдингів України з власною лінійкою ЗЗР.

- Специфікація: Бренд DEFENDA забезпечує комплексне закриття ключових технологічних потреб фермера — від базових гліфосатів до специфічних фунгіцидів та інсектицидів.

- Технологічна база: Виробнича модель базується на суворому лабораторному контролі якості діючих речовин, що імпортуються з найкращих заводів світу. Формуляція оптимізованих бакових сумішей відбувається з акцентом на конкретні регіональні загрози. Препарати тестуються безпосередньо на власних полях холдингу LNZ Group (близько 100 тис. га), що гарантує практичну перевірку дієвості кожної каністри.

VITAGRO Partner (Завод та бренд BAYTON)

- Статус: Один із наймолодших та найдинамічніших виробничих майданчиків України.

- Специфікація: Компанія здійснила масштабний крок у розвитку власного виробництва, вивівши на ринок преміальний бренд ЗЗР та мікродобрив BAYTON.

- Технологічна база: У вересні 2023 р. компанія відкрила новий сучасний завод у с. Івашківці на Хмельниччині. Потужності виробництва становлять до 12 млн л ЗЗР на рік, 7 млн л мікродобрив та 15 млн кг рідких комплексних добрив (РКД). На базі заводу функціонує сертифікований R&D-центр із власними лабораторіями розробки, контролю якості та агроаналізу. Препарати BAYTON створюються із застосуванням оновлюваних європейських ад'ювантів та проходять тестування на демополях площею 5 га.

Співвідношення оригінальних продуктів та генериків

На ринку встановився паритет, який чітко диференціюється за фінансовим та фізичним показником. Аграрії використовують гнучкий підхід: протруйники насіння та фунгіциди для захисту колосу купують оригінальні (щоб не ризикувати), а на ґрунтових гербіцидах або базових інсектицидах економлять, обираючи перевірені вітчизняні чи імпортні генерики.

Звідки такі цифри: Аналітики оцінюють базу митних декларацій по імпорту ЗЗР (код УКТЗЕД 3808). Вони чітко бачать, скільки тонн готової продукції ввезли в Україну компанії «великої четвірки» (Bayer, BASF, Syngenta, Corteva) та за якою митною вартістю. Паралельно рахується обсяг ввезення технічного продукту (сировини) для українських заводів та готових генериків з Китаю. Зіставлення цих митних вартостей одразу показує фінансовий розподіл.

Інтерв'юери агенції Kynetec регулярно опитують сотні українських агрогосподарств різного масштабу. Коли ці два потоки даних (митна статистика + реальні закупівлі фермерів) об'єднуються, математична модель показує саме таке співвідношення. У роки фінансових криз частка генериків у тоннах може зростати до 65%, але у грошовому вираженні оригінатори все одно тримають лідерство через незамінність інноваційних молекул у критичних фазах захисту рослин.

Цінові рекорди та хіти продажів: що найбільше дорожчає та що шукають аграрії

За період 2024–2026 рр. середня вартість гектарної норми обробки в Україні зросла на 14–18%. Через стрімкий розвиток стійкості хвороб (септоріоз, піренофороз, іржа) старі однокомпонентні продукти (наприклад, чисті тебуконазоли) перестали тримати захисний екран. Нові препарати з додаванням карбоксамідів (SDHI-інгібітори) є складними у виробництві, тому подорожчали найбільше — до +25% за два роки. Через заборону з боку європейських регуляторів дешевих неонікотиноїдів, альтернативні безпечні молекули для захисту насіння коштують значно дорожче.

Хіти продажів в Україні (2025–2026 роки):

- Послідовні гербіциди нового покоління для ріпаку: Яскравий приклад — новий післясходовий гербіцид від BASF для гібридів ріпаку за технологією Clearfield, який дозволяє одним внесенням контролювати весь спектр злакових та дводольних бур'янів у критичні фази без фітотоксичності для культури.

- Спеціалізовані акарициди та інсектициди проти прихованих шкідників: Зміна клімату спровокувала вибухове зростання популяцій кліщів, прихованохоботників та оленки волохатої на ріпаку та соняшнику. Препарати, які здатні працювати за високих температур (+25°C і вище) і не змиваються миттєвими літніми зливами, розлітаються зі складів дистриб'юторів у першу чергу.

- Біологічні деструктори та антистресанти: Через посуху рослини перебувають у постійному анабіозі. Хітом стали бакові суміші «хімічний пестицид + амінокислоти/гумати», які допомагають культурі вижити після хімічного опіку.

Читати більше: Вихід на ринок ЄС: як змінюється роль біологічних рішень у системі захисту рослин

Реєстраційне сито: нові продукти на українському ринку

Попри складні умови, Державний реєстр пестицидів і агрохімікатів України за 2025–2026 роки поповнився майже 320 новими торговими назвами препаратів. Проте аналітики ринку наголошують: близько 70% цих реєстрацій — це не нові молекули, а нові комбінації вже відомих діючих речовин від генеричних компаній, або розширення реєстрації існуючих лінійок на нові культури (наприклад, дозвіл використовувати соєвий гербіцид на нішевому горосі чи нуті).

Мультинаціональні компанії (Corteva, FMC, ADAMA) змістили фокус реєстрацій на біологічний сегмент — біофунгіциди на основі бактерій Bacillus subtilis та оптимізатори живлення рослин із повітря, оскільки пройти токсикологічну експертизу для хімічної молекули в Україні тепер синхронно важко, як і в ЄС.

Патентний колапс та євроінтеграційний детокс: які речовини втрачають захист

Важливим маркером 2025–2026 років стало закінчення термінів дії патентного захисту на кілька знакових молекул, що відкрило двері для легального копіювання китайськими та українськими заводами.

Речовини, що переходять у генеричний статус:

- Флупірадіфурон: Потужний системний інсектицид, який розроблявся як безпечна для бджіл альтернатива неонікотиноїдам. Закінчення патентного ексклюзиву спровокувало появу перших генеричних аналогів, що знизить вартість інсектицидного захисту садів та ріпаку на 30%.

- Окремі сполуки з класу SDHI (сукцинатдегідрогеназні інгібітори): Фунгіциди найновішої генерації починають втрачати монополію розробників, що суттєво посилить конкуренцію у 2026–2027 роках.

Євроінтеграційне регулювання: міжнародний контекст заборон

Паралельно з цим світ переживає хвилю жорстких екологічних заборон, які прямо копіює Україна.

- Кейс США та Вермонту: Штат Вермонт став першим у США, який повністю заборонив використання параквату (високотоксичний контактний гербіцид-десикант), що раніше вже зробили Швейцарія, Велика Британія та ЄС. В Україні паракват ще зустрічається в залишках, але його повне блокування — питання найближчих місяців.

- Кейс Бразилії та Bayer: В Латинській Америці на рівні урядів активно розглядають обмеження чи повну заборону гліфосату через судові позови щодо його потенційної канцерогенності. Це змушує світових гігантів терміново шукати альтернативні молекули десикації, що відлунюється і в Україні: українські агропідприємства поступово скорочують суцільне осіннє внесення гліфосату, замінюючи його механічним обробітком або м'якшими дикватами.

- Кейс Великої Британії: Британський аграрний сектор у 2026 р. опинився під загрозою серйозної кризи через можливу заборону гліфосату як передзбирального десиканта (остаточний вердикт має бути прийнятий до кінця поточного року). За даними дослідження United Oilseeds, близько 76% господарств критично залежать від цієї технології. Британські аналітики вважають, що вилучення молекули з обігу призведе до катастрофічного зростання витрат, сильної шкоди структурі ґрунтів через вимушений перехід на глибоку механічну обробку, а головне — зробить вирощування ріпаку та бобових культур у Великій Британії економічно недоцільним.

Реєстрація нових діючих речовин: українські реалії та світовий досвід

В Україні реєстрація абсолютно нових діючих речовин (нових молекул, яких раніше не існувало в світі) суттєво сповільнилася. Транснаціональні корпорації притримують прем'єри через тривалу процедуру сертифікації. З того, що офіційно зайшло на ринок України та ЄС у 2025–2026 роках, варто виділити:

- Флуазаіндолізин (торгова марка Reklemel): Новітній високоефективний нематоцид від Corteva, який контролює паразитичних нематод, не зачіпаючи корисну мікрофлору ґрунту. Це новий етап для овочівництва та картоплярства закритих ґрунтів.

- Іпрефлухінофен: Новий фунгіцид для боротьби з паршою та гнилями, що демонструє відсутність перехресної резистентності зі старими лінійками.

Що реєструють за кордоном (бази EFSA та Agropages):

Згідно з оновленнями бази даних Єврокомісії (EU Pesticides Database), пріоритет змістився на так звані «речовини з низьким ризиком» (Low-risk active substances). Затверджуються нові штами вірусів-фагів, які точково знищують лише конкретного шкідника (наприклад, яблуневу плодожерку), та пептидні гербіциди, які розкладаються в ґрунті за 48 годин на прості амінокислоти. Згідно пакету Омнібус від Єврокомісії, серед пріоритетних дій є прискорення процесу реєстрації біологічних засобів захисту рослин шляхом запровадження чітких визначень та спеціальних механізмів оцінки.

Фітосанітарний аудит: який недобір врожаю ризикує отримати Україна через економію на ЗЗР

Зниження інтенсивності захисту посівів або використання неякісних, протермінованих продуктів під час кризи загрожує катастрофічними втратами. Фахівці з фітосанітарного моніторингу зазначають, що у 2026 р. критично посилився тиск хвороб та шкідників у травнево-червневий період.

Актуальні фітосанітарні загрози:

- На зернових культурах: Через затяжні весняні дощі та різке чергування зі спекою понад +28°C зафіксовано стрімке поширення борошнистої роси, септоріозу листя та фузаріозу колосу. На Лівобережжі спостерігається масове заселення посівів клопом-черепашкою, хлібними жуками та попелицями.

- На ріпаку: Справжнім лихом став прихованохоботник та ріпаковий квіткоїд. Також аграрії в західних регіонах мають проблеми через капустяну міль. Хімічний захист ускладнюється тим, що шкідники виробили стійкість до базових піретроїдів.

- На соняшнику: Збільшується кількість лускокрилих шкідників. Так, бавовникова совка для західних областей України — це вже норма. Збільшується чисельність попелиць та кліщів на ранніх фазах розвитку рослини.

Читати більше: Захист соняшника в умовах трьох змінних: клімат, резистентність шкідливих організмів, євроінтеграція

Економічний підсумок: За оцінками аналітиків ринку, якщо господарства повністю відмовляються від третього (прапорцевий листок/колос) обробітку пшениці або економлять на якісному інсектициді на ріпаку в умовах кліматичних змін 2026 р., прямий недобір врожаю по Україні в грошовому еквіваленті може скласти від $1,5 до 2,2 млрд у масштабах сезону.

Вартість якісного інсектициду на ріпак чи фунгіциду на пшеницю разом із внесенням зазвичай становить $15–35 на га. Водночас потенційна втрата врожаю від ігнорування цієї технологічної операції варіюється в межах $200–450 з га. Саме тому аналітики наголошують, що така «економія» на заходах інтенсифікації у масштабах країни перетворюється на колосальні фінансові втрати як для самих господарств, так і для експортного виторгу України в цілому.

Висновки

- Географічний вектор: Ринок ЗЗР в Україні синхронізується з регуляторною політикою ЄС (бази EFSA/ECHA). Препарати, що втрачають реєстрацію в Європі, автоматично вимиваються з українського ринку протягом 12–18 місяців.

- Технологічна трансформація: Кліматичні зміни (рання спека, тривалі посухи) знецінили прості однокомпонентні генерики. Хітами ринку стали складні трикомпонентні формуляції з антистресовими компонентами та інноваційні післясходові системи захисту.

- Економічна доцільність: Інвестиції в ЗЗР преміум-класу повністю виправдані. За умов високого фітосанітарного пресингу 2026 року кожен долар, зекономлений на захисті рослин, конвертується у три долари чистих збитків від недобору врожаю на етапі збирання.

- Інтегрована система захисту рослин: Незалежно від юридичних термінів офіційного вступу України до ЄС, вітчизняне рослинництво вже не зможе повернутися до суто хімічних, агресивних схем захисту. Майбутнє — за глобальною екологізацією технологій та переходом до інтегрованої системи захисту рослин (Integrated Pest Management — IPM).

- Прогнози: Якщо зазирнути на 5 років уперед, то захист ключових культур триматиметься на трьох головних китах:

- Прогресивна генетика: Ключову роль відіграватиме селекція. Створення гібридів та сортів, які на генетичному рівні матимуть імунітет до базових агресивних хвороб, нових рас вовчка чи посухи, дозволить фермерам суттєво зменшити кількість профілактичних «страхувальних» хімічних обробок.

- Біологічний детокс: Біопрепарати (фунгіциди на основі бактерій-антагоністів, ентомофаги, пептидні гербіциди та стимулятори) остаточно перейдуть із категорії «експериментів для органічного землеробства» у статус обов'язкових компонентів бакових сумішей великих агрохолдингів. Вони працюватимуть у синергії з хімічними засобами, знижуючи пестицидне навантаження на ґрунт та запобігаючи виникненню резистентності у шкідників.

- Розумна агротехніка: Механічний контроль — від точної міжрядної культивації за допомогою оптичних сенсорів до систем утримання вологи — частково замінить десиканти та ґрунтові гербіциди суцільної дії.

Виграють ті компанії та агрогосподарства, які почнуть впроваджувати ці інтегровані рішення вже сьогодні. Трансформація ринку ЗЗР — це не криза, а вимушена еволюція. Перехід на екологічніші, точніші та біо-інтегровані рейки є єдиним способом для України зберегти статус «житниці Європи», гарантуючи абсолютну безпеку врожаю та безперешкодний доступ на найпрестижніші світові ринки.

Ілля Єсін, SuperAgronom.com

Думка редакції SuperAgronom.com може не збігатися з точкою зору автора. Редакція не несе відповідальності за достовірність і тлумачення наведеної інформації і виконує роль виключно носія.