Посівна-2026: як змінилася структура українських полів та що це означає для агросектору

Український агросектор у 2026 р. продовжує демонструвати фантастичну стійкість. Сільгоспвиробники продовжують ефективно працювати в умовах постійного безпекового тиску, здорожчання МТР та логістичних обмежень. Головним трендом 2026-го став перерозподіл посівних площ на користь олійних та нішевих культур, які мають високу додану вартість і не потребують гігантських витрат на енергоносії, тоді як традиційні зернові (зокрема, кукурудза) частково втрачають свої позиції.

Поточна весняна посівна кампанія чітко показала: ера хаотичного планування минула — тепер кожен гектар розраховується з точки зору витрат на логістику, сушіння зерна та затребуваності на ринку Європейського Союзу.

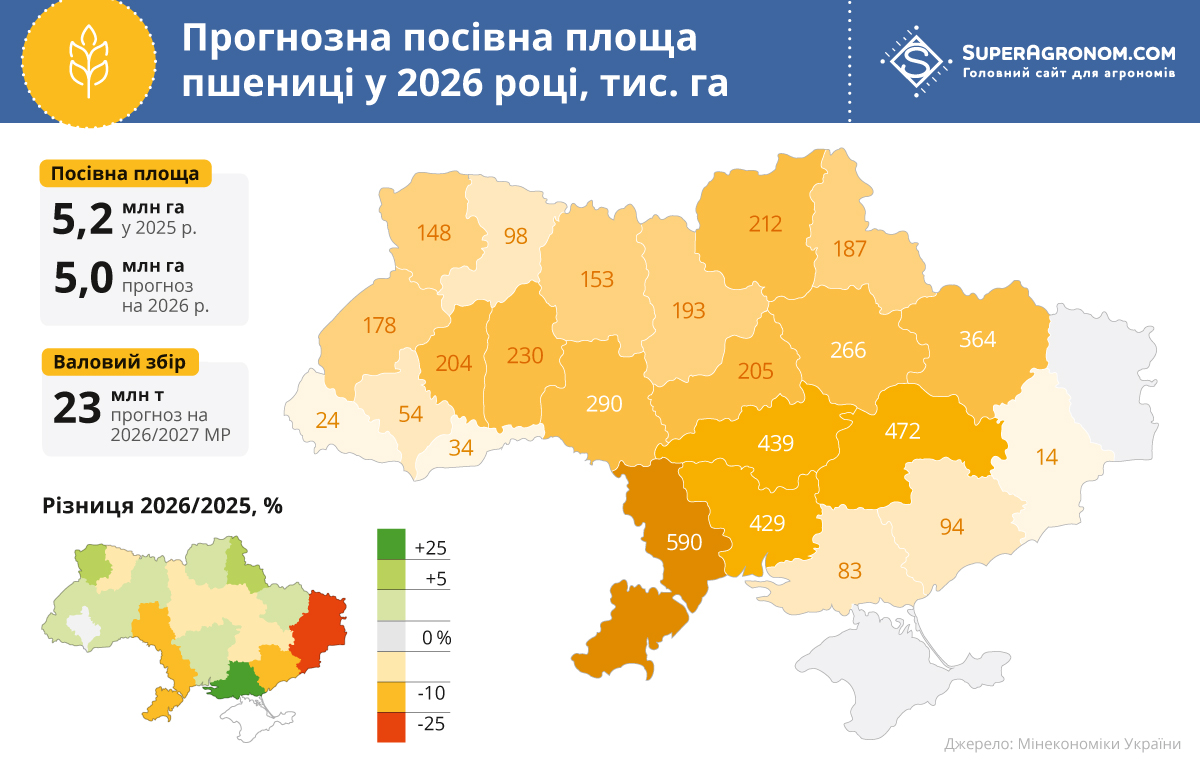

1. Пшениця: Стабілізація на тлі глобальних рекордів

Пшениця залишається головним гарантом як внутрішньої продовольчої безпеки України, так і стабільного припливу валютної виручки від експорту. Після випробувань сезону 2024/2025, коли валовий збір склав 23,4 млн т (при середній врожайності 4,5 т/га та площі збирання 5,2 млн га), у 2025/2026 маркетинговому році аграрії свідомо пішли на розширення площ під озимою пшеницею до 5,65 млн га (за даними USDA).

Причина проста — аграріям потрібні «швидкі гроші». Пшениця збирається влітку і дозволяє оперативно отримати обігові кошти для фінансування наступних етапів польових робіт. За консервативними оцінками Міністерства економіки України, очікуваний врожай пшениці в сезоні 2026/2027 МР в країні може скласти 22,4 млн т (з яких близько 9,1 млн т — продовольче зерно високої якості). Своєю чергою, американські аналітики з USDA прогнозують загальний збір на рівні 23,0 млн т. Попри незначне коливання валового збору, експортний потенціал залишається стабільно високим — близько 13,0 млн т, що підкріплюється сформованими внутрішніми резервами.

Важливо: Близько 1,5–2 млн га родючих земель у прифронтових та деокупованих зонах все ще залишаються недоступними для обробітку через мінування або безпосередню близькість до лінії зіткнення.

А як справи в ЄС?

У Європейському Союзі ситуація розвивається хвилеподібно:

- Сезон 2024/2025: Через катастрофічні затоплення та надмірні опади у Франції та Німеччині врожай впав до 122,15 млн т (врожайність — 4,94 т/га).

- Сезон 2025/2026: Відбувся справжній бум. Посівні площі зросли до 24,0 млн га (+1 млн га), а врожайність підскочила на 13% — до 5,63 т/га. Це має забезпечити найвищий за 10 років валовий збір — 145,11 млн т.

- Прогноз на 2026/2027 МР: USDA очікує помірне зниження врожаю в ЄС до 136,0 млн т (мінус 6% до минулого року через весняні погодні коливання), але це все одно на 1% вище за середній п'ятирічний показник. Експорт з ЄС утримається на рівні 31–32 млн т.

З червня 2025 року між Україною та ЄС знову запрацювали обмежувальні квоти на деякі види агропродукції, що змушує українських трейдерів активніше шукати ринки збуту в Північній Африці та на Близькому Сході.

Читатати також: Євроінтеграція для України у сфері використання ЗЗР: як працюють європейські фермери та чого очікувати українським аграріям

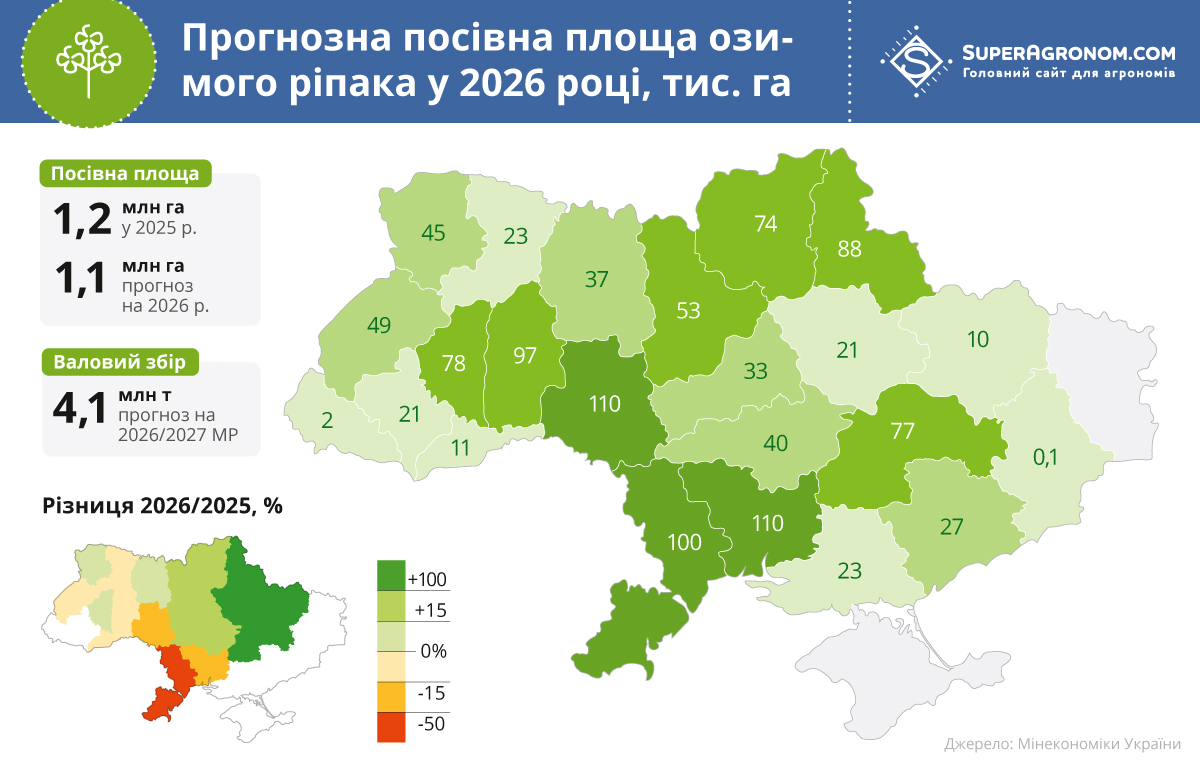

2. Ріпак: Перехід від експорту сировини до власної переробки

Ріпак в Україні у 2026 році переживає унікальний «еволюційний розворот». Якщо раніше наша країна працювала здебільшого як сировинний придаток, відправляючи майже все насіння до Німеччини на виробництво біодизелю, то тепер правила гри змінилися.

Посівні площі та виробництво в Україні

- У 2024/2025 МР врожай склав близько 3,8 млн т.

- У 2025/2026 МР зафіксовано зниження валового збору до 3,5 млн т внаслідок зменшення врожайності до 2,6 т/га (на 8% менше минулого МР і на 5,3% менше середнього показника за 5 років) через складні погодні умови..

- Прогноз на 2026/2027 МР: Аналітики USDA прогнозують різке відновлення — приріст на 15,7% до 4,2 млн т. Аграрії під урожай 2026 року суттєво наростили озимий клин — до 1,41 млн га, свідомо забираючи площі у сої. Весна 2026 року забезпечила ріпак чудовою вологою, тому прогнози оптимістичні.

Економічний злам

Впровадження 10% експортного мита на насіння ріпаку стимулювало внутрішню переробку на вітчизняних олієекстракційних заводах (ОЕЗ). У сезоні 2025/2026 внутрішня переробка може сягнути рекордних 1,5–1,7 млн т (майже половина всього врожаю). Це дозволило збільшити виробництво та експорт української ріпакової олії у 2,6–2,7 раза, що суттєво підняло валютну виручку держави. Вже у новому сезоні 2026/2027 аналітики USDA прогнозують, що з усього врожаю у 4,2 млн т на експорт у вигляді насіння піде лише 2,4 млн т, інше — перероблять всередині країни.

Ситуація в ЄС

Євросоюз залишається головним світовим споживачем ріпаку через жорсткі вимоги екологічної директиви RED III щодо біопалива. Після дефіцитного сезону 2024/2025 (коли імпорт ЄС зріс до 7,45 млн т, де основними постачальниками стали Австралія, Україна та Канада), у сезоні 2026/2027 очікується стабілізація. Площі в ЄС зростуть на 2,7% — до 6,3 млн га, а валовий збір очікується на рівні 20,4–20,8 млн т. Левову частку врожаю (75%) забезпечать Франція, Німеччина, Польща та Румунія.

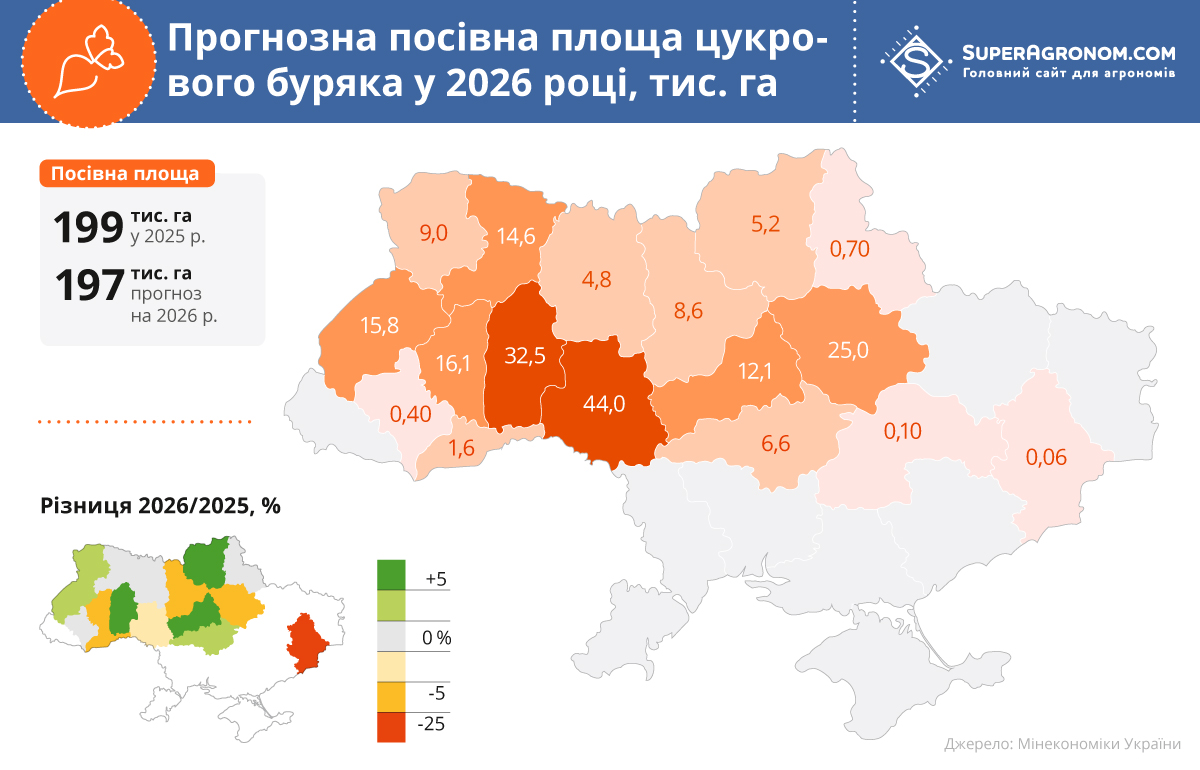

3. Цукрові буряки: Історичний антирекорд площ та весняні аномалії

Найбільш драматична ситуація у поточному сезоні склалася в секторі виробництва цукру. Українська цукрова галузь зіткнулася з комплексом проблем, які призвели до безпрецедентних цифр. За офіційними даними НАЦУ «Укрцукор», фінальні площі посівів під цукровим буряком в 2026 р. склали всього 162,1 тис. га . Це на 18% менше, ніж минулого року. Більше того, це найнижчий показник за всю історію незалежної України. Для порівняння, навіть у шоковому 2022 році було посіяно 181 тис. га.

Весняні випробування 2026

Цьогорічна весна змусила аграріїв серйозно понервувати. Ті господарства, які відсіялися у максимально ранні та стислі терміни, щоб зловити зимову вологу в ґрунті, потрапили під природний удар:

- Приморозки: Кілька хвиль послідовних низьких температур пошкодили молоді пагони. Близько 15% площ тривалий час залишалися в зоні високого ризику.

- Пилові бурі: Потужна пилова буря на заході та південному заході країни буквально знищила понад 3 тис. га посівів. Фермерам довелося в екстреному порядку проводити пересів (близько 5% від усіх площ).

Читати: Цукрові буряки 2025: технології вирощування, проблеми та тенденції на прикладі господарств

Що буде з цукром?

Падіння площ безпосередньо вдарить по обсягах виробництва. Якщо минулого сезону Україна зварила близько 1,72 млн т цукру, то у 2026 р. очікується лише 1,2 млн т (мінус 500 тис. т). Проте панікувати через дефіцит на торгових полицях не варто.

«Внутрішнє споживання після 2022 р. оцінюється на рівні близько 900 тис. т, тому цей попит ми повністю закриємо. Залишиться і певний експортний потенціал, орієнтовно до 300 тис. т, з яких 100 тис. т ми можемо поставити в ЄС в рамках квоти і ще до 200 тис. т — на інші ринки, зокрема Близький Схід, куди зараз український цукор активно їде», — зазначила Голова асоціації «Укрцукор» Яна Кавушевська.

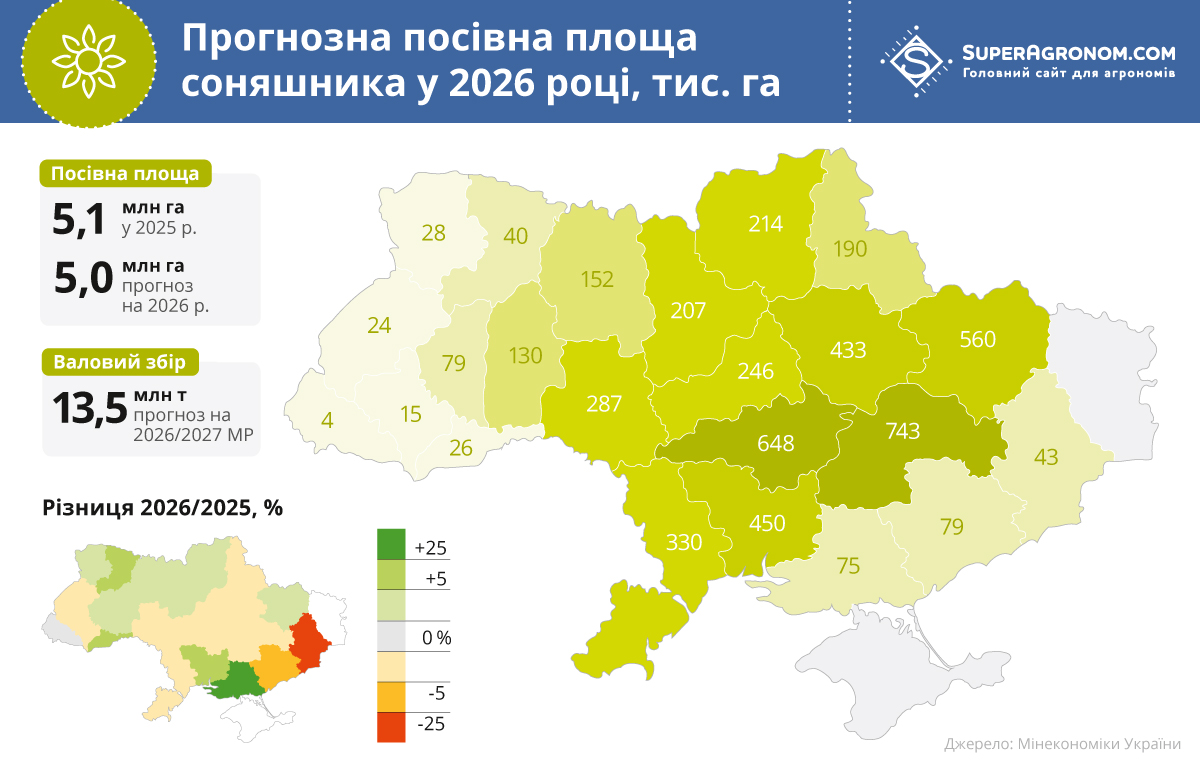

4. Соняшник: Повернення «короля» та ставка на інтенсифікацію

Соняшник впевнено утримує звання найбільш ліквідної культури українських полів. Навіть попри те, що аномальна літня спека 2024 р. знизила врожайність у центрі та на півдні, врожай склав близько 13,0 млн т при врожайності 2,3–2,4 т/га. Аномально суха весна 2025 р. вплинула на темпи сівби, проте високий рівень агротехнологій дозволив утримувати врожайність на конкурентному рівні 2,0–2,1 т/га. І внаслідок зниження врожайності загальний валовий збір соняшнику в країні за оцінкою USDA опустився до 11,0 млн т. Внутрішні українські профільні асоціації через значний відсоток сміттєвої домішки оцінювали чисту комерційну вагу ще консервативніше — у межах 9,5–10,0 млн т.

Прогнози площ та темпи сівби 2026

Завдяки високим внутрішнім цінам на насіння (наслідок жорсткої конкуренції між переробними заводами), площі під соняшником у 2026 р. демонструють тенденцію до зростання і стабілізувалися в межах 5,4–5,6 млн га. Темпи сівби навесні 2026 року були високими, а волога весна дозволила отримати швидкі та дружні сходи (наприклад, великі холдинги, такі як «Контінентал Фармерз Груп», засіяли соняшником 22,1 тис. га і вже в травні відзвітували про 100% якісних сходів).

«Цьогорічна весна вимагала від нас максимальної операційної швидкості. Через затяжну зиму і холодний березень ми мали доволі стислі періоди для початку сівби ярих. Додаткові ризики створила повільна динаміка прогрівання ґрунту. Достатнє вологозабезпечення ґрунтів після сніжної зими і відсутність дощів під час активної фази посівної кампанії дали нам змогу провести роботи якісно, без вимушених зупинок та в підсумку сподіватися на гідний врожай», — розказав операційний директор «Контінентал Фармерз Груп» Костянтин Шитюк.

Глобальні перспективи

Аналітики USDA у своєму травневому прогнозі на 2026/2027 МР очікують справжній прорив для України:

- Валовий збір соняшнику має зрости на 22,7% і сягнути 13,5 млн т (+2,5 млн т до попереднього року).

- Прогноз виробництва соняшникової олії злітає відразу на 19% — до 5,63 млн т (проти 4,73 млн т у сезоні 2025/2026).

Україна міцно утримує статус експортера №1 у світі, контролюючи близько 40% глобального ринку соняшникової олії. При цьому чистий експорт насіння залишається на мінімумі (0,25 млн т) — усе переробляється всередині країни.

Технологічний нюанс: Понад 70% площ під соняшником в Україні досі засіваються гібридами іноземної селекції (США, Франція, Німеччина), оскільки аграрії купують перевірене посухостійке насіння, щоб мінімізувати ризики літнього бездощів'я.

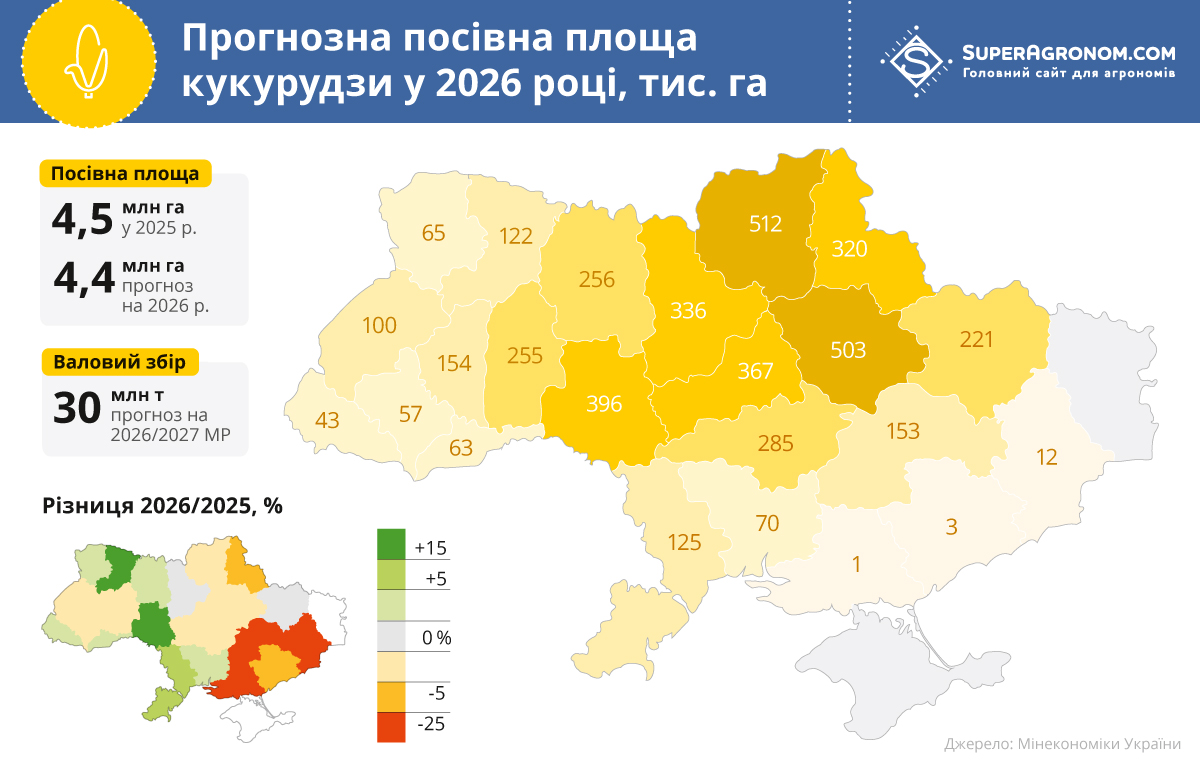

5. Кукурудза: Оптимізація площ та зміна логістичної стратегії

Кукурудза, яка довгі роки була беззаперечним лідером українських експортних полів, у 2026-му переживає помірну оптимізацію посівних площ.

Порівняння площ та темпи сівби

У 2024/2025 МР площа збирання кукурудзи становила близько 3,9 млн га. Проте сильна посуха в центрі та на півдні знизила тоді врожайність до 4,5–5,5 т/га (хоча західні області збирали по 8–9 т/га). У сезоні 2025/2026 ринок дещо відновився за рахунок стабільної роботи «морського українського коридору», що забезпечило врожай на рівні 30,9 млн т.

У 2026 р. сільгоспвиробники підходять до кукурудзи обережніше. Посівна кампанія відбувалася в стислі терміни через холодний березень та повільне прогрівання ґрунту. Проте достатнє вологозабезпечення після сніжної зими дозволило провести роботи якісно.

Так, холдинг ІМК вже завершив посівну ярих культур на площі 89,2 тис. га, серед яких 64 тис. га кукурудзи та 25,2 тис. га соняшника. Операційний директор ІМК Богдан Кривіцький розказав, що через затяжні заморозки майже до травня навіть доводилось тимчасово призупиняти посів кукурудзи та чекати оптимальних температур. Тим не менш команді вдалося завершити посівні роботи в оперативні строки й з дотриманням усіх технологічних вимог.

Прогноз на 2026/2027 МР

Згідно з останніми даними USDA, загальне виробництво кукурудзи в Україні у новому сезоні очікується на рівні 30 млн т (це на 3% або 0,9 млн т менше, ніж у сезоні 2025/2026). Скорочення площ з 4,4 млн га до 4,2 млн га пов'язано з тим, що кукурудза вимагає величезних обсягів азотних добрив та значних фінансових витрат на сушіння зерна на елеваторах восени.

Попри зниження виробництва, прогноз експорту кукурудзи з України парадоксально зростає до 23 млн т (проти 25 млн т у пікові роки). Це стане можливим завдяки «агресивному вимиванню» кінцевих залишків на елеваторах та високому стартовому попиту на початку осені.

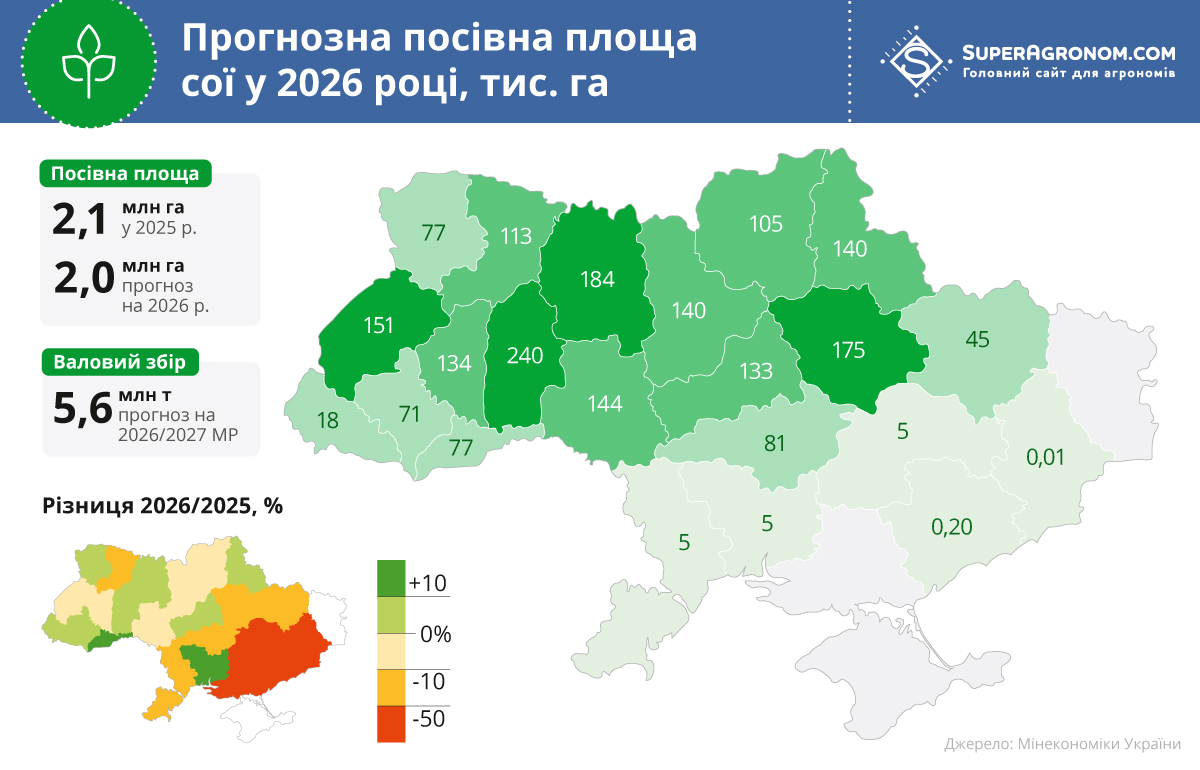

6. Соя: Фаворит посівної та «екологічні» виклики Європи

Соя залишається «зіркою» українського агросектору, а Україна впевнено утримує статус виробника №1 цієї культури в Європі. За останні роки посівні площі під соєю в країні різко змінювались — зростання майже на 70% з 1,8 млн га у 2022 р. до рекордних 3 млн га у 2024-му, та поступове зменшення до 2,2 млн га в 2026 році.

Показники 2025/2026 та тренди на 2026/2027

У сезоні 2025/2026 площа під соєю зафіксувалася на рівні майже 2,3 млн га, за умови гарної врожайності (в середньому 2,5 т/га) це забезпечило рекордні 5,5 млн т валового збору.

Проте весною 2026 року помітний цікавий тренд: деякі великі агрохолдинги почали частково оптимізувати площі під соєю (перекидаючи їх на ріпак чи соняшник), побоюючись перенасичення ринку та падіння світових цін. Наприклад, у «ТАС Агро» суттєво збільшили площі під соняшником — до 24 тис. га (+54,8%). Під кукурудзою площі зросли до 9,8 тис. га (+28,9%). При цьому найбільше скорочення відбулося по сої — площі було зменшено на 65,8%, до 5,2 тис. га. Головний технолог з агрономії «ТАС Агро» Володимир Шило пояснив такий підхід зниженням економічної привабливості сої та конкуренцією з більш маржинальними культурами у структурі виробництва. На його думку, соняшник та кукурудза зараз мають більш стабільну економіку вирощування та дозволяють краще балансувати виробничі витрати, зазначає.

Проте у західних областях соя залишається лідером ярого клину (наприклад, у «Контінентал Фармерз Груп» під сою цьогоріч відвели найбільшу площу серед усіх ярих культур — 45,6 тис. га).

Читати більше: Посівна ярих розпочинається. Коли, де та що будуть сіяти — з перших вуст

Чому соя така популярна культура в Україні?

- Низька собівартість: Соя є бобовою культурою. Вона сама фіксує азот у ґрунті, а отже, потребує мінімуму дорогих азотних добрив.

- Економіка сушіння: На відміну від кукурудзи, сою не потрібно капітально сушити восени, що економить мільярди гривень на купівлі газу чи дизелю для елеваторів.

- Премія за не-ГМО: Україна успішно витісняє американську сою з ринку ЄС, оскільки постачає чисту не-ГМО сировину, яка критично важлива для європейської харчової та кормової промисловості. Понад 60% експорту йде до Нідерландів, Італії та Німеччини.

Прогноз на 2026/2027 МР та ризики EUDR

USDA прогнозує черговий історичний максимум для української сої — зростання виробництва на 2% (+100 тис. т) до 5,6 млн т.

Головним викликом для українських виробників у 2026 р. стає адаптація до європейських регуляцій EUDR (European Union Deforestation Regulation). Це нова директива ЄС, яка вимагає суворої сертифікації земель: експортер має юридично довести, що соя вирощена на полях, де після 2020 р. не проводилося знеліснення (вирубка лісів). Без цієї цифрової карти полів доступ до преміального європейського ринку буде закрито.

7. Регіональна спеціалізація

У 2026 р. в Україні чітко кристалізувалася географічна спеціалізація областей, викликана як безпековими факторами, так і кліматичними змінами (поступовим потеплінням та зміщенням зон зволоження).

- Західна, Центральна та Північна Україна (Хмельницька, Тернопільська, Львівська, Волинська, Чернігівська та Київська): Перетворилася на головний оазис для вологолюбних та високомаржинальних культур. Тут концентруються найбільші площі сої, кукурудзи та ярої пшениці. Вологий клімат мінімізує ризики літніх посух. Київщина є одним із абсолютних лідерів в Україні за валовим збором картоплі (понад 70 тис. га в усіх категоріях господарств) та овочів борщового набору (капуста, морква, буряк, цибуля).

- Центральна та Північна Україна (Полтавська, Черкаська, Житомирська, Вінницька обл.): Залишаються потужним «цукровим та соняшниковим поясом». Яскравий приклад — Вінницька область, яка у 2026 р. знову стала абсолютним лідером із посіву цукрового буряку, виділивши під нього 35 тис. га (майже п'ята частина всієї площі країни). Також тут стабільно високі площі під соняшником та озимою пшеницею.

- Південна та Східна Україна: Через безпекові ризики, проблеми зі зрошенням (наслідки руйнування Каховської ГЕС) та регулярні посухи, регіон змушений фокусуватися на ультраранніх та посухостійких гібридах соняшнику та озимого ячменю.

Основні параметри та прогнози Посівної 2026 (на основі даних Мінекономіки та USDA станом на 25.05.2026 р.)

|

С/г культура |

Посівна площа 2026, млн га) |

Валовий збір 2025/2026 МР, млн т (USDA) |

Прогноз валового збору 2026/2027 МР, млн т (USDA) |

Ключовий регіон-лідер по виробництву |

|

Озима та яра пшениця |

5,3 – 5,4 |

22,4 (Мінекономіки) |

23,0 |

Хмельницька, Полтавська, Вінницька |

|

Кукурудза |

3,7 – 3,8 |

30,9 – 31,6 |

30,0 |

Західна Україна, Полтавська |

|

Соняшник |

5,4 – 5,6 |

11,0 – 13,0 |

13,5 |

Кіровоградська, Дніпропетровська, Черкаська |

|

Соя |

~ 2,1 – 2,3 |

5,2 |

5,6 |

Хмельницька, Житомирська, Полтавська |

|

Озимий та ярий ріпак |

1,41 |

3,5 |

4,05 |

Західна та Центральна Україна |

|

Цукрові буряки |

0,162 (Історичний мінімум) |

11,4–11,7 (сировини) та 1,72 (цукру) |

8,5–9,5 (сировини) та 1,2 (цукру) |

Вінницька (2,2 млн т сировини та 320 тис. т цукру), Хмельницька, Полтавська |

|

Ячмінь |

~1,35–1,40 |

5,6 |

5,3 |

Південні та центральні області |

Висновки: Куди рухається український агросектор?

Підсумки посівної кампанії 2026 року демонструють кілька фундаментальних зрушень в українському сільському господарстві:

- Гнучкість замість шаблонів: Український аграрій продемонстрував зразкову швидкість реакції. Коли цукрові буряки постраждали від пилової бурі, а соняшник та кукурудза у полях вимагали миттєвих рішень через холодний старт весни — логістика та техніка спрацювали без вимушених зупинок.

- Зменшення експорту сировини: Україна все більше переробляє продукцію всередині країни. Рекордні показники виробництва соняшникової олії (прогноз 5,63 млн т) та стрімке зростання внутрішнього витискання ріпакової олії доводять, що вивозити сировину стає невигідно через мита та дорогу портову логістику.

- Екологічна інтеграція в ЄС: Перехід на європейські рейки (квоти, сертифікація земель за стандартами EUDR для сої) є складним, але незворотним процесом. Ті компанії, які інвестують у цифровізацію та точне землеробство вже зараз, виграють боротьбу за європейського споживача у фермерів із Бразилії та США.

Попри прогнозоване аналітиками USDA незначне зниження валового збору по зернових (пшениця — 23 млн т, кукурудза — 30 млн т), за рахунок високої якості, адаптивності та потужного олійного сегменту Україна впевнено утримує статус ключового аграрного супергравця на світовій арені у 2026 році.

Ілля Єсін, SuperAgronom.com

Думка редакції SuperAgronom.com може не збігатися з точкою зору автора. Редакція не несе відповідальності за достовірність і тлумачення наведеної інформації і виконує роль виключно носія.